日,国家卫生计生委正式印发《医学影像诊断中心基本标准和管理规范(试行)》的通知(“以下简称通知”),从而为国内第三方医学影像诊断中心的发展奠定了基础。

《通知》表示,医学影像诊断中心属于单独设置的医疗机构,为法人单位,承担相应法律责任,鼓励医学影像诊断中心形成连锁化、集团化,建立规范化、标准化的管理与服务模式。对拟开办集团化、连锁化医学影像诊断中心的申请主体,可以优先设置审批。

在具体设置上,由设区的市级及以上卫生计生行政部门设置审批。各级卫生计生行政部门要将医学影像诊断中心统一纳入当地医疗质量控制体系,加强医疗质量控制和医疗服务监管,确保医疗质量与医疗安全。在质控的基础上,逐步推进医疗机构与医学影像诊断中心间检查结果互认。鼓励利用信息化手段促进医疗资源纵向流动,由医学影像诊断中心向基层医疗卫生机构提供远程影像诊断等服务。医学影像诊断中心应当与区域内二级以上综合医院建立协作关系,建立危重患者急救绿色通道,加强技术协作,不断提升技术水平。

《通知》同时表示,设置医学影像诊断中心等医疗机构对于实现区域医疗资源共享,提升基层医疗机构服务能力,推进分级诊疗具有重要作用。各省级卫生计生行政部门要充分认识这项工作的重要意义,切实加强组织领导,完善配套政策,确保工作顺利开展。

事项:8月12日,卫计委印发《医学影像诊断中心基本标准和管理规范(试行)》,通知表示,医学影像诊断中心属于单独设置的医疗机构,相比7月初的浙江版政策,在支持社会资本参与的基础上,鼓励连锁化、集团化发展,并优先设置审批。

首次明确第三方影像诊断中心法人地位,牌照审批标准明晰化。1、将第三方影像中心归为单独设置的医疗机构,首次从国家层面明确第三方影像中心法人地位,并明确医学影像诊断中心,是指设置的应用X射线、CT、磁共振(MRI)、超声等现代成像技术对人体进行检查,出具影像诊断报告的医疗机构。2、牌照审批标准明晰化,中心可设置放射科、超声科、心电图室等,并从人员、设备等方面给出明确审批标准。例如,人员最低标准:放射科(8名主治以上)、超声科(4名主治以上)、心电图室(1名)、3名;设备最低标准:数字DR2台、16排CT和64排及以上CT各1台、1.5T及以上MRI1台、超声3台、心电图仪2台。

鼓励社会资本参与第三方影像诊断中心发展,连锁化、集团化优先审批。1、推动第三方影像诊断中心发展,是推进分级诊疗,提升基层医疗服务能力的重要环节,与鼓励社会办医政策一脉相承。2、打破行业障碍,提升第三方影像诊断中心认可度。逐步推进医疗机构与第三方影像诊断中心间检查结果互认,并鼓励远程影像诊断。3、从国际第三方影像中心连锁巨头RadNet发展径来看,由于第三方影像诊断中心易于标准化、复制性强,连锁化、集团化、远程化是最优发展模式,此次优先设置审批,也满足了民营资本对于盈利性和成长性的追求。

投资:第三方影像诊断中心易于标准化、复制性强,连锁化、集团化、远程化是最优发展模式,盈利性和成长性俱佳,是与第三方实验室并存的社会办医最佳商业模式,此次政策春风将加快这种模式的落地和推进,我们关注三家公司:1)华润万东,携手阿里健康进入医用云影像服务领域,为医院搭建影像科室并提供影像读片与数据等服务,万里云已在、郑州、武汉设立医学影像中心;2)广宇集团,与世正医疗合作成立杭州德康医学诊断中心,系浙江省内首家第三方医学影像诊断中心,预计年内开业;3)尚荣医疗,与国内医疗影像标杆龙头上海联影医疗战略合作,共建区域性影像诊断中心以及医院影像中心。

事件:卫计委下发《国家卫生计生委关于印发医学影像诊断中心基本标准和管理规范(试行)的通知》,明确表明了医学影像诊断中心的法人地位,鼓励医学影像诊断中心集团化,连锁化,规范化、标准化发展。观点:1、分级诊疗大趋势,政策“正名助力”,医学影像中心有望进入快速扩张的大发展时代把控增量,分级诊疗是新医改的重要组成部分之一,也是近两年来重点推进的政策方向之一,已有多项相关文件落地,这是不仅仅是短期的一阵风,而是长期的大趋势,远程医学影像诊断中心是实现分级诊疗的一个重要途径。此次卫计委关于医学影像诊断中心建设标准和管理办法的推出,是分级诊疗大趋势的,也标志着分级诊疗政策开始逐步进行落实,后续值得我们重点关注与跟进。文件为医学影像诊断中心进行了“正名”与“助力”。“正名”体现在文件明确了“ 医学影像诊断中心为单独设置的医疗机构,为法人地位;严格实行监管,将医学影像诊断中心纳入当地医疗控制体系”。 “助力”体现在“打破行业壁垒,推进医疗机构与影像中心间检查结果相互认可,解决重复医学检查的问题,减少看病经济负担;鼓励医学诊断中心集团化连锁化发展,对此类诊断中心可以优先审批;同时在医生层面,以多点执业的方式予以了”。我们认为,应分级诊疗之势,乘政策之风,医学影像中心有望进入快速扩张的大发展时代。2、 行业标准确定,为影像中心连锁化复制奠定基础任何事物能够快速发展并复制的基础就在于标准的确立。文件从诊断医师人员配备,诊断场地的面积,诊断设备数量和级别等提出了明确的较高要求,为今后连锁化,规模化经营奠定了基础。从诊断医师的配备上,明确各科室人员结构和人员专业水平。比如要求放射科至少有 8 名中级以上职称对应专业医师,其中至少有1 名正高、 1 名副高和 2 名中级职称执业医师在本机构注册,为提供可靠诊断结果提供了人员上的保障。值得注意的是,文件中允许其余 4 名医师可以以多点执业的方式在本机构执业,表明未来多点执业政策将落实,以此逐步解决各地医疗资源不均衡,缓解“看病难,看病贵”,提升基层医疗机构诊断水平。在诊断场地的建设上,文件对各类医学影像诊断设备的占用的最小场地面积做出严格,为现代化,标准化的诊断中心建设打下基础。在诊断设备的要求上,标准不但在数量上做出了基本,尤其在设备质量上的高标准更是值得关注:至少配备数字式 X 射线摄影系统(不是模拟式)2 台,16 排和 64 排(不是 32 排)CT 各一台,1.5T 及以上核磁成像系统(不是 0.5T 以下永磁型设备,而是超导型设备)1 台,为诊断中心诊断疑难病症提供了硬件上的有力支持。

此次从国家层次发出的文件,一改行业内无法可依,无规可循的尴尬局面,为我国远程医学影像诊断中心的建设指明了方向,也吹响了资本大举进入的集结号。

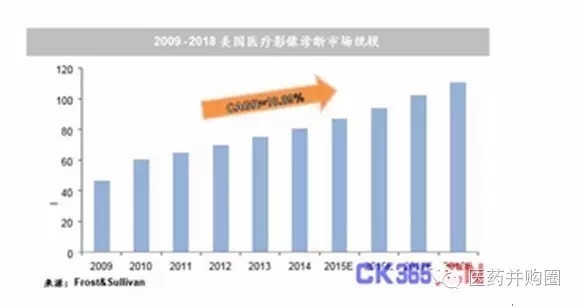

根据Frost&Sullivan披露的数据,2009年至2015年美国医疗影像诊断市场从46.6亿美元扩张到87.1亿美元,几近翻倍。有数据显示,其中60%的市场贡献来自于医疗机构,剩余40%的市场贡献来自于第三方影像中心。

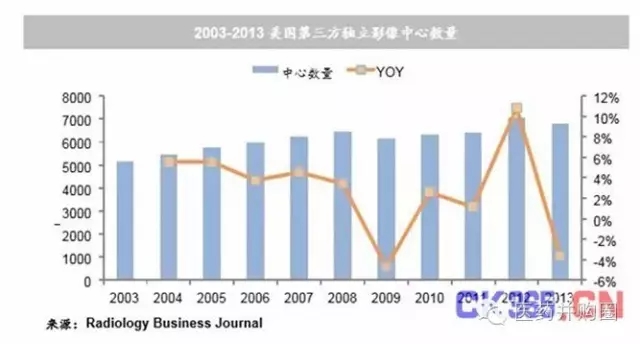

从医疗影像中心的数量上来看,截至2013年,美国已经有接近7000家的医疗影像中心,包含了完全隶属于医院的影像科、医院与影像机构的合作单位以及完全的影像中心。根据CMS统计的数据,其中完全的影像中心约2421家,占比约35%,基本符合其在市场规模中的占比。

在国外,医学影像市场已经比较成熟。美国目前主要有两类医学影像中心模式,第一类是含设备的医学影像中心,第二类是虚拟影像中心的模式,只提供专家读片报告服务。并且美国大量的影像中心是以企业和医院或者医生集团成立合资公司的方式存在。以Alliance Healthcare Sevice为例,其14年影像中心有117家,其中与医院合作的有82家、与医生集团合作的有28家,真正提供零售业务的中心仅有七家。

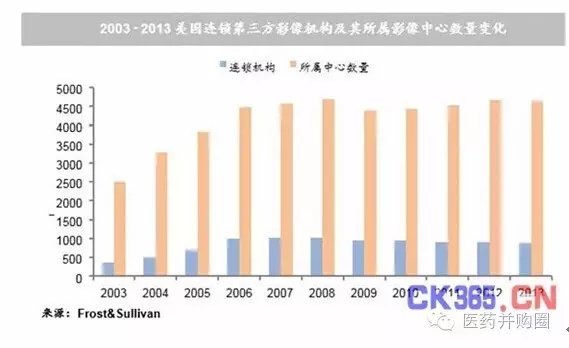

从目前美国第三方影像中心的发展格局来看,2003年至2008年美国第三方影像机构以及所属影像中心的数量都在不断攀升, 2008年以后虽然第三方影像中心的数量仍然稳步增加,而第三方影像机构的数量却在不断减少。第三方影像机构在美国发展30多年来已经进入一个行业整合洗牌的阶段,大的第三方影像机构由于能够引流更多的上游病患并以更低的价格拿到影像设备的优势,在不断扩张的过程中对小的影像机构进行了合并吸收。同时,我们也发现很多小的第三方影像机构被合作的医院所合并吸收的案例。所以,我们认为第三方影像中心规模化的壁垒已然形成,随着集中度的提高行业中的领先企业将会占领更多的市场,而小的企业以及新进入者的空间会更为狭窄。

在我国,随着分级诊疗的推进,大型公立医院新增设备受限、以及影像中心的政策放开,催生了医学影像中心的机遇。据国金证券报告显示,目前国内影像市场规模在2000多亿,省会城市的影像中心规模在250-300亿,县级市影像中心规模在300多亿。未来,线上远程读片与线下第三方影像中合是龙头企业的主流模式。

影像中心初期的壁垒在于配置证、批文,而核心的竞争力则在于专业运营能力。省会城市的影像中心需要与大医院进行差异化定位,通过提供更先进的设备和更专业更人性化的读片服务,切入更高端的市场,以及做公立医院的互补。影像业务的开展需要依靠医院、医生进行引流,医院和医生核心主体的机制设置也是行业的核心竞争力。

目前我国第三方医学影像诊断中心比较少,比较有名的有医学影像研究所、明峰医学影像诊断中心,上海世正医学影像诊断中心(广宇集团和上海世正)、江西一脉阳光医学影中心、平安好医医学影像中心等。

最新评论